用友管理会计解决方案

[价值点]

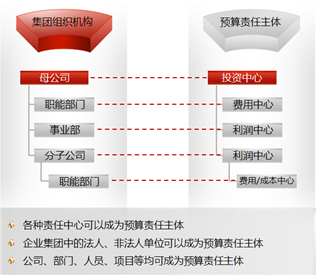

基于管理会计核算要素和管理会计帐簿进行利润中心的核算、报告:支持以公司运营模式下,利润中心的核算;支持事业部模式下核算管理要求;支持以利润中心为核心运营的企业的管理核算要求。

满足集团内部责任中心间对于某些公共费用进行分摊的要求:提供分摊任务的设置和分摊规则的定义;支持间接成本分摊:成本中心到成本中心和成本中心到成本对象的成本分摊;定期执行分摊处理,形成分摊的结果,并核算到相关责任中心。

为集团内部责任中心间针对内部交易和服务的结算提供支持:内部结算可以按照企业制定的内部转移价格进行结算;集团、管控范围、利润中心级的转移价格表管理;内部结算单可以引用内部转移价格 支持责任中心的费用计提:对于上级的管理费用按照固定的成本动因和固定的系数计提费用,使下级单位能够更合理的承担某类的费用;支持定义计提基数(如收入、固定数值)和定义计提比例;定期执行计提方案以,形成计提结果,并核算到相关责任中心。

[概况]

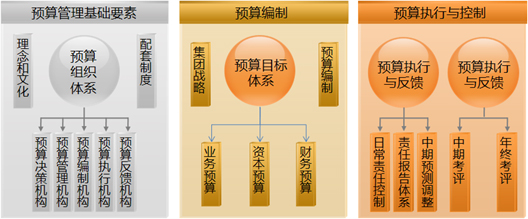

全面预算管理以“预算组织、预算目标体系、预算编制、预算执行、预算考评”为核心实现集团的整体战略目标,有效地强化集团管理控制能力

全面预算管理体系

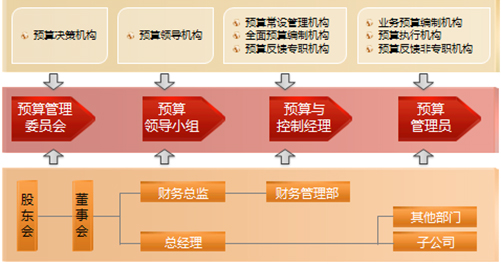

预算组织体系:从组织设置上保障预算融入日常经营,保障预算与经营运作的有效结合。

预算管理的组织体系包括:预算决策机构、预算领导机构、预算归口管理机构、预算执行机构,这四类预算组织中的成员都要参与到整个预算工作中,其中预算编制部门负责填报预算,归口部门负责汇总和审批业务范围内预算,预算管理委员会负责对整个公司的终预算进行审批。

• 高级预算决策层是预算管理委员会,负责审批本单位终的预算,对重大事项进行终决策;

• 预算管理委员会办公会是预算总执行部门(一般由财务部兼),是预算管理的主管部门和监控部门,负责汇总、搜集归口部门上报的预算;

• 预算归口管理机构,是归口业务范围内预算的直接管理与控制部门,对所属用款部门的归口预算项目进行管理,起着承上启下的作用;

• 预算执行机构,预算管理所涉及的销售、生产、供应及其其他职能部门都是预算的执行组织,简单来讲,预算的编制,控制和考核的单位和部门都是预算的执行组织。预算执行机构也就是预算的责任主体。

免费体验

免费上门或线上产品演示专业客户顾问全程服务企业定制化解决方案全天候业务咨询服务

免费上门或线上产品演示专业客户顾问全程服务企业定制化解决方案全天候业务咨询服务

关注我们

电话沟通

咨询热线

022-27565665